Vakar, 20.februārī LTV1 raidījumā De Facto mazliet ieskicēju problēmu, ka EM un FM/VID nav vienprātības par to, kā tulkojami kritēriji, uz kuru pamata piešķirami jaunākie Covid19 krīzes atbalsta pasākumi. Tas jau ir novedis pie milzīga skaita nevajadzīgu strīdu ar VID.

Kur atrodama EM un FM publiskās domstarpības?

15.februārī MK uzklausīja FM (un VID) ziņojumu par VID izmaksātajiem pabalstiem, kur analizēts izsniegtais atbalsts par 2021.gada rudens/ziemas mēnešiem. Tātad, runa ir par 3 galvenajiem atbalsta pasākumiem:

- grantiem apgrozāmo līdzekļu plūsmas nodrošināšanai;

- algu subsīdijām;

- nodokļu samaksas termiņa pagarinājumiem.

Būtiskākais šajā FM ziņojumā ir .. ārpus šī ziņojuma. No EM komentāriem var noprast, ka nav nemaz nepieciešams subjektīvi vērtēt vai katrs uzņēmums cietis no C19 ierobežojumiem. Izņēmums šim nosacījumam varētu būt, ja VID ir acīmredzams, ka apgrozījuma kritumam nav nekādas saistības ar C19 ierobežojumiem. Interpretācijas nolūkiem g.k. kalpo atbalstāmo un neatbalstāmo nozaru saraksts. No tā var saprast, ka VID interpretācija bijusi pārlieku centīga.

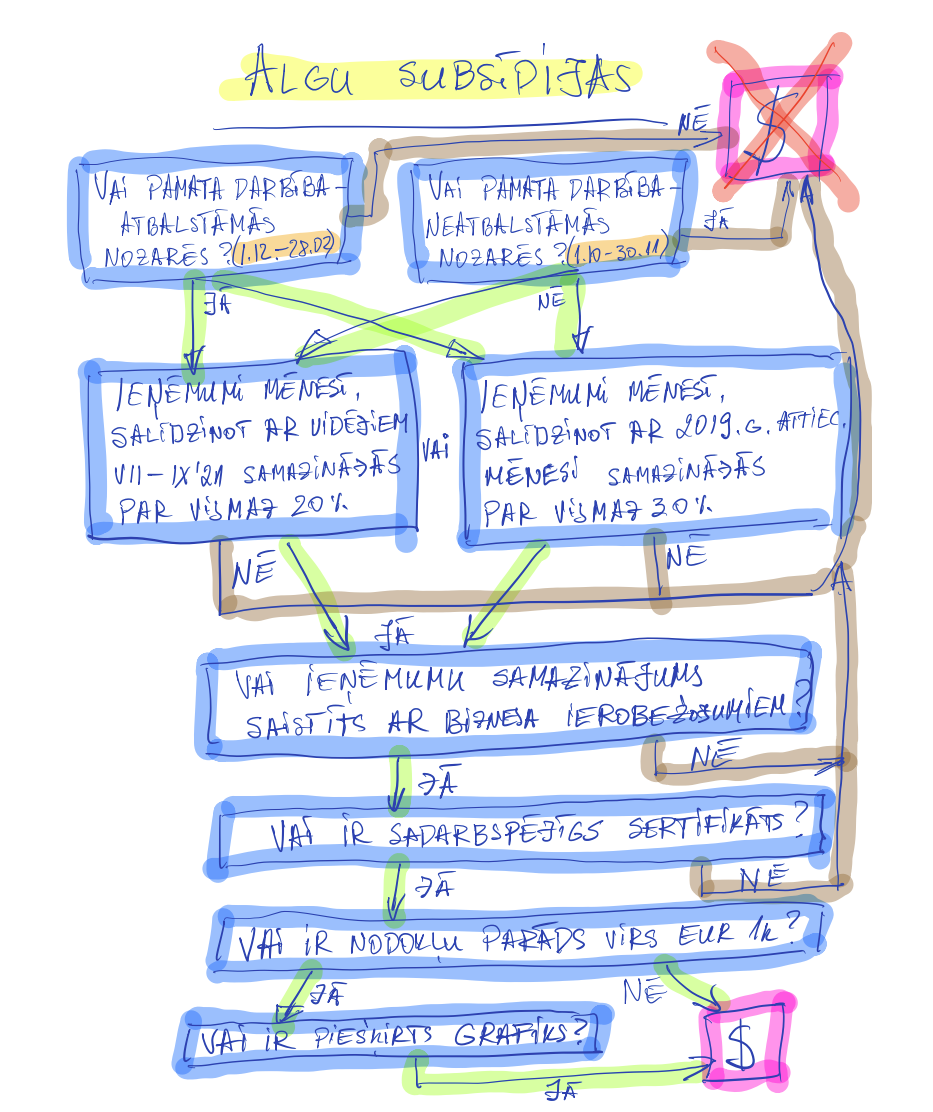

Algoritms - vai varu kvalificēties atbalstam?

Ap 70% no atteikumiem algu subsīdijām ir dēļ tā, ka ieņēmumu samazinājums neesot saistīts ar biznesa ierobežojumiem. Interesanti, kā VID to konstatē? Ziņojumā MK minēts, ka VID skatījās pēc šāda algoritma:

- Vai izpildās kāds no apgrozījuma samazinājuma kritērijiem?

- Vai ir nodokļu parāds virs EUR 1000? Ja ir, vai piešķirts nomaksas grafiks? Ja šis ir sakārtots, skatāmies tālāk.

- Vai darbiniekiem ir vakcinācijas vai pārslimošanas sertifikāts? (algu subsīdijām).

- Vai izvēlētajā 2021.gada 3 mēnešu periodā nomaksātie nodokļi pārsniedz EUR 200 mēnesī?

- Algu subsīdijas:

- Vai par periodu no 1.10.21. līdz 30.11.21. bizness ir neatbalstāmo nozaru sarakstā?

- Vai par periodu no 1.12.21 līdz 28.02.22. bizness ir atbalstāmo nozaru sarakstā?

- Granti apgrozāmo līdzekļu kompensēšanai:

- Vai bizness ir neatbalstāmo nozaru sarakstā?

- Vai par periodu no 1.12.21 līdz 28.02.22. bizness ir atbalstāmo nozaru sarakstā?

- Vai apgrozījuma kritums saistāms ar C19 ierobežojumiem? Te nav objektīvu kritēriju, bet viss atkarīgs no VID subjektīva vērtējuma. FM ziņojuma pielikumā ir uzskaitīti piemēri saistībai ar C19 ierobežojumiem, kad VID neredzēja saistību ar C19 ierobežojumiem.

- Vai uzņēmuma kopējais atbalsta mēnesī saņemtais atbalsts kopā ar uzņēmuma apgrozījumu atbalsta mēnesī pārsniedz 90 % no uzņēmuma vidējā atbalsta references periodā? Murgains teksts - visticamāk, MK noteikumu steigas rezultāts.

1. VID argumentācija atbalsta atteikumam bieži ir vāja, tādēļ šādas lietas nonāk tiesā, arī mūsu klientiem. Lai tā nenotiktu, ir vērts mēģināt pārliecināt VID darbiniekus. Nereti tas izdodas. 2021.gada pēdējā ceturksnī VID atteica vidēji ap 10% no subsīdiju un ap 20% no granta pieteikumiem. Atteikto grantu summa ir ap EUR 11 milj.

2. Tie, kas saņēmuši atbalstu no VID, nevar justies droši, jo arvien biežāk redzam, ka VID nāk pārbaudēs tieši par šo tēmu. Šādas pārbaudes VID varēs veikt līdz pat 10 gadiem. Vācijā, cik man zināms, šādām pārbaudēm noilgums ir 1 gads. Ja atbalsta saņēmējiem VID prasīs to atmaksāt, daudzi var nonākt maksātnespējas situācijā.

3. VID mēdz sagaidīt no mazā un vidējā biznesa grāmatvedības kārtību, kas ir lielajos uzņēmumos. VID nesaprot, ka tieši mazie un vidējie ir ekonomikas asinsrite, kas bieži samaksā nodokļos vairāk par lielajiem. VID darbinieku acīs bieži nolasām, ka viņi tak ir blēži.

Gadījums iz dzīves

Ražojošam uzņēmumam bija C19 krīzes dēļ izveidojies nodokļu parāds. Tas ar mūsu palīdzību vērsās VID un lūdza nodokļu nomaksas grafiku un C19 atbalstu. Šos 2 lūgumus skatīja 2 dažādas VID nodaļas. Tā, kas skatīja jautājumu par atbalstu, atbildēja, ka atbalsta nebūs, jo jums taču ir nodokļu parāds. Tie, kas skatījās jautājumu par grafiku, atteica grafiku, jo jums ir slikta finanšu situācija.

Aplis bija noslēdzies - lai saņemtu atbalstu, vajadzēja grafiku, bet lai saņemtu grafiku, vajadzēja atbalstu. Tikai pēc manu kolēģu uzstājīgas rīcības abas VID nodaļas sāka runāt savā starpā. Rezultātā atbalstu izsniedza, bet to pārskaitīja nodokļu nomaksai. Arī nav slikti.

Tāpēc, manuprāt, jāapstrīd visus VID lēmumus, kur VID subjektīvi (t.i. patvaļīgi) interpretējis apgrozījuma krituma saistību ar C19 ierobežojumiem. Par pamatu jāņem EM skaidrojumu - nepieciešams izpildīties apgrozījuma samazinājuma kritērijiem un atbilstībai MK noteikumu attiecīgajiem sarakstiem. Ar šiem sarakstiem likumdevējs jau vēlējies noteikt saistību ar C19 ierobežojumiem.

Nav komentāru:

Ierakstīt komentāru